하이먼 민스키 – 안정이 불안정을 낳는다는 경고

2026년 3월 현재, 글로벌 금융시장은 다시 한번 **”민스키 모멘트(Minsky Moment)”**에 대한 우려가 커지고 있습니다. 주식시장은 사상 최고치를 경신하고, AI 관련 기업들의 주가는 급등하며, 부채 규모는 역대 최대 수준에 도달했습니다. 하지만 역사는 이런 호황이 영원하지 않다는 사실을 반복해서 증명해왔습니다. 1929년 대공황, 2008년 글로벌 금융위기, 그리고 지금 – 모든 위기 직전에는 “이번엔 다르다”는 낙관론이 지배했습니다.

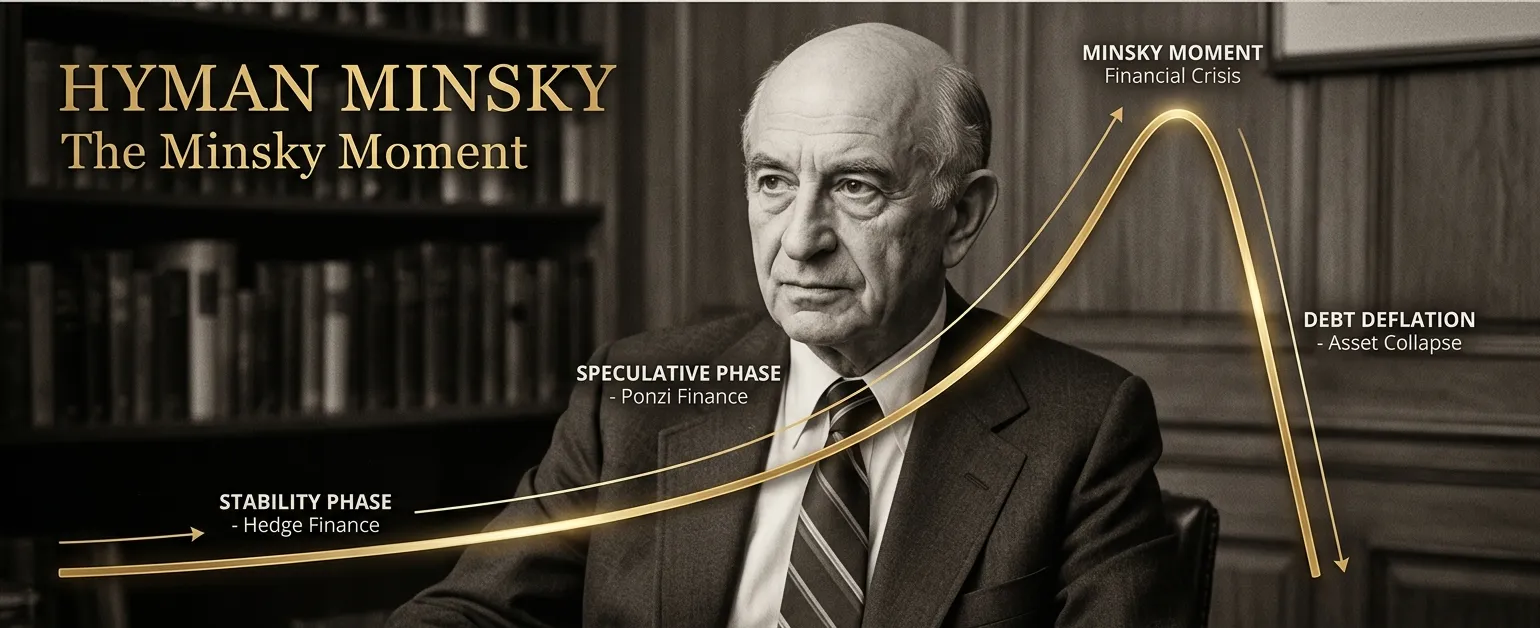

미국 경제학자 **하이먼 민스키(Hyman Minsky, 1919~1996)**는 생전에 이렇게 경고했습니다. “안정 그 자체가 불안정을 낳는다(Stability is destabilizing).” 그는 모든 금융 버블이 잠복 → 호황 → 도취 → 이익실현 → 공황이라는 5단계를 거치며, 차입 구조가 헤지 금융 → 투기 금융 → 폰지 금융으로 악화된다고 주장했습니다. 이번 글에서는 민스키의 금융 불안정성 가설, 5단계 버블 사이클, 3단계 차입 구조, 역사적 사례, 그리고 2026년 현재 우리가 직면한 상황을 팩트 중심으로 분석합니다.

하이먼 민스키는 누구인가? – 생전엔 무시당하고 사후에 재조명된 경제학자

**하이먼 필립 민스키(Hyman Philip Minsky)**는 1919년 9월 23일 미국 시카고에서 태어나 1996년 10월 24일 세상을 떠난 경제학자입니다. 그는 시카고대학교에서 수학했고, 하버드대학교에서 경제학 박사 학위를 받았습니다. 이후 카네기멜론대학교, 브라운대학교, 버클리대학교를 거쳐, 1965년부터 1990년까지 워싱턴대학교 세인트루이스(Washington University in St. Louis) 경제학과 교수로 재직했습니다. 은퇴 후에는 바드칼리지 레비경제연구소(Levy Economics Institute)의 석좌연구원으로 활동했습니다.

민스키는 **존 메이너드 케인스(John Maynard Keynes)**의 영향을 크게 받았으며, 특히 케인스의 불확실성(uncertainty) 개념을 금융시장에 적용했습니다. 그는 1975년 저서 『존 메이너드 케인스(John Maynard Keynes)』와 1986년 대표작 『불안정한 경제를 안정시키기(Stabilizing an Unstable Economy)』를 통해 **금융 불안정성 가설(Financial Instability Hypothesis)**을 체계화했습니다.

하지만 생전에 민스키는 주류 경제학계에서 거의 무시당했습니다. 1980~90년대는 **효율적 시장 가설(Efficient Market Hypothesis)**과 신자유주의 경제학이 지배하던 시기였고, “시장은 스스로 균형을 찾는다”는 믿음이 강했습니다. 민스키의 “자본주의는 본질적으로 불안정하다”는 주장은 비주류로 치부되었습니다.

그러나 2008년 글로벌 금융위기가 발생하자 상황이 바뀌었습니다. 서브프라임 모기지 부실, 리먼 브라더스 파산, 신용경색 – 민스키가 예측한 시나리오가 현실이 되었습니다. 금융시장 전문가와 언론은 뒤늦게 민스키의 이론을 재발견했고, “민스키 모멘트”라는 용어가 월스트리트의 일상 용어로 자리 잡았습니다. 민스키는 사후 12년 만에 “예언자”로 재평가받게 되었습니다.

민스키 모멘트란? – 자산 가격 급락의 순간

**민스키 모멘트(Minsky Moment)**는 장기간의 자산 가격 상승 이후, 갑작스럽게 자산 가격이 폭락하고 신용 경색이 발생하는 순간을 의미합니다. 이 용어는 민스키 본인이 사용한 것이 아니라, 2007년 **태평양투자운용(PIMCO)**의 폴 맥컬리(Paul McCulley)가 서브프라임 위기를 설명하면서 처음 사용했습니다.

민스키 모멘트의 특징:

- 급작스러운 반전: 장기 호황 끝에 갑자기 발생

- 신용 경색: 대출 시장이 얼어붙고 유동성 위기 발생

- 자산 매도 압력: 부채를 갚기 위해 자산을 급매각 → 가격 폭락 가속화

- 전염 효과: 한 시장의 붕괴가 다른 시장으로 확산

- 공황(Panic): 투자자들의 극심한 불안과 매도 쇄도

민스키 모멘트는 단순한 조정(correction)이나 약세장(bear market)이 아닙니다. 이는 금융 시스템 전체의 구조적 붕괴를 의미하며, 정부와 중앙은행의 대규모 개입 없이는 회복이 어렵습니다.

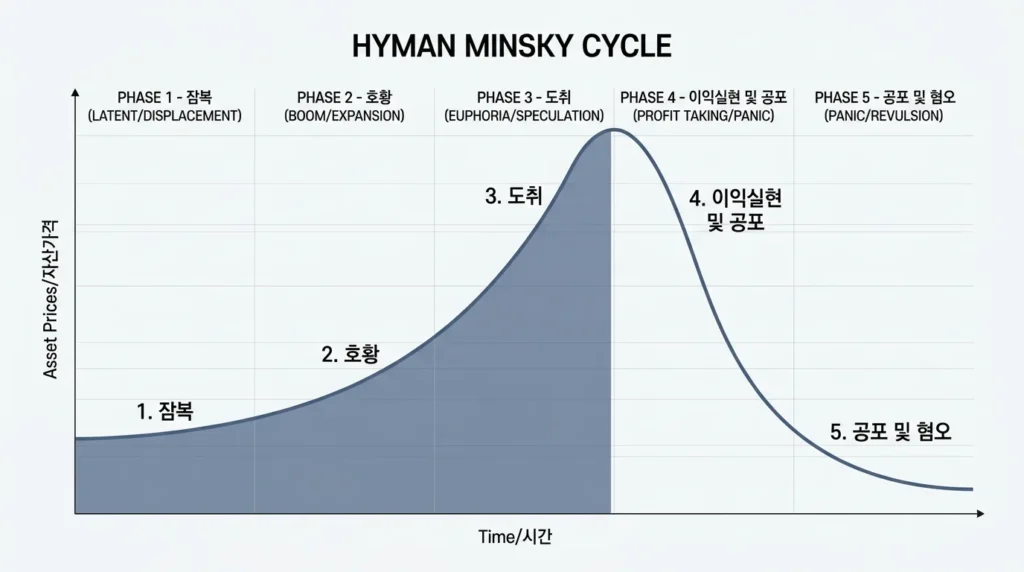

민스키의 5단계 버블 사이클 – 잠복에서 공황까지

민스키는 1986년 저서에서 모든 금융 버블이 5단계 사이클을 거친다고 주장했습니다. 이는 자산 가격이 상승하고 붕괴하는 심리적·경제적 과정을 설명합니다.

1단계: 잠복 (Displacement) – 새로운 패러다임의 등장

버블은 항상 새로운 변화에서 시작됩니다. 이는 기술 혁신, 정책 변화, 새로운 시장 개방 등이 될 수 있습니다.

역사적 사례:

- 1920년대: 자동차·라디오·전기 보급 → “영원한 번영” 기대

- 1990년대: 인터넷 등장 → 닷컴 버블

- 2000년대 중반: 저금리 + 부동산 붐 → 서브프라임 버블

- 2020년대: AI 기술 혁명 → AI 관련 주식 급등

이 단계에서는 실제로 혁신이 존재하며, 초기 투자자들은 합리적 근거를 바탕으로 투자합니다. 문제는 이 변화가 과대평가되기 시작하면서 생깁니다.

2단계: 호황 (Boom) – 가격 상승과 신용 확대

변화가 실제 경제 성과로 이어지면서, 자산 가격이 상승하기 시작합니다. 언론의 긍정적 보도가 쏟아지고, 더 많은 투자자가 시장에 진입합니다.

특징:

- 자산 가격 꾸준한 상승

- 은행들이 대출 기준 완화

- 레버리지(부채) 증가

- “일찍 들어간 사람이 큰 돈 벌었다”는 이야기 확산

이 단계는 수년간 지속될 수 있으며, 여전히 **펀더멘털(실물 경제)**이 어느 정도 뒷받침됩니다. 하지만 점차 투기적 요소가 증가합니다.

3단계: 도취 (Euphoria) – 광기와 “이번엔 다르다”

도취 단계는 버블의 정점입니다. 자산 가격은 실물 경제와 완전히 괴리되어 급등하고, 모든 사람이 투자에 뛰어듭니다.

특징:

- “이번엔 다르다” 믿음 지배

- “집값은 절대 떨어지지 않는다” “주식은 항상 오른다” 같은 말이 상식처럼 받아들여짐

- 평소 투자 안 하던 사람들(택시 기사, 주부, 학생)까지 투자 열풍

- 빚내서 투자하는 사람 급증

- 회의론자는 “시대를 모르는 사람” 취급

심리 상태:

- 탐욕(Greed)이 공포(Fear)를 완전히 압도

- FOMO(Fear of Missing Out, 소외 공포) 극대화

- 합리적 판단 상실

역사적 사례:

- 1929년: “주식시장은 영원히 높은 고원(permanently high plateau)에 도달했다” – 경제학자 어빙 피셔 발언 (폭락 며칠 전)

- 2007년: “미국 부동산 시장 전국적 하락은 대공황 이후 한 번도 없었다” – 벤 버냉키 Fed 의장

이 단계가 가장 위험합니다. 하지만 대부분의 사람은 이미 탐욕에 눈이 멀어 경고 신호를 무시합니다.

4단계: 이익실현 (Profit-Taking) – 내부자들의 탈출

이익실현 단계는 겉으로는 여전히 호황처럼 보이지만, 내부자·기관투자자·경험 많은 투자자들이 조용히 자산을 매도하기 시작하는 시점입니다.

특징:

- 자산 가격 상승 속도 둔화

- 거래량 감소

- 언론은 여전히 긍정적이지만, 일부 경고 기사 등장

- 스마트 머니(smart money)는 빠져나가고, 덤 머니(dumb money)가 들어옴

이 단계는 수주~수개월 지속될 수 있으며, 대중은 여전히 가격이 더 오를 것이라 믿습니다. 하지만 수요와 공급의 균형이 무너지기 시작합니다.

5단계: 공황 (Panic) – 붕괴와 민스키 모멘트

공황 단계는 버블이 터지는 순간입니다. 어떤 촉매(trigger) – 금리 인상, 대형 부도, 규제 발표, 외부 충격 등 – 가 발생하면서 자산 가격이 급락하기 시작합니다.

특징:

- 자산 가격 폭락 (하루에 10~20% 이상)

- 레버리지를 쓴 투자자들 마진콜(추가 증거금 요구) 또는 강제 청산

- 부채 상환을 위해 자산을 급매각 → 가격 하락 가속화 (악순환)

- 신용 시장 얼어붙음 – 은행들이 대출 중단

- 공포(Fear)가 시장 지배

- 정부·중앙은행 긴급 개입

심리 상태:

- 탐욕 → 불안 → 공포 → 절망

- “왜 내가 이런 짓을 했을까” 후회

- 손실 확정을 두려워하지만, 결국 패닉셀(panic sell)

역사적 사례:

- 1929년 10월 “검은 목요일”: 단 며칠 만에 30% 폭락

- 2008년 9월: 리먼 브라더스 파산 → 단 한 달에 S&P500 -17%

- 2020년 3월: 코로나 팬데믹 → 단 한 달에 -30%

이 단계가 바로 민스키 모멘트입니다. 장기간의 안정과 낙관이 순식간에 불안정과 공포로 바뀌는 순간입니다.

5단계 사이클 비교표:

| 단계 | 가격 | 투자자 심리 | 레버리지 | 언론 보도 | 위험도 |

|---|---|---|---|---|---|

| 1. 잠복 | 안정~소폭 상승 | 관심 증가 | 낮음 | 새 트렌드 소개 | 낮음 ✅ |

| 2. 호황 | 꾸준한 상승 | 낙관 | 증가 | 긍정적 | 중간 ⚠️ |

| 3. 도취 | 급등 | 탐욕·광기 | 매우 높음 | “이번엔 다르다” | 매우 높음 🔴 |

| 4. 이익실현 | 상승 둔화 | 불안 시작 | 최고점 | 엇갈림 | 높음 ⚠️ |

| 5. 공황 | 급락 | 공포·절망 | 강제 청산 | 위기 보도 | 붕괴 💥 |

민스키의 3단계 차입 구조 – 헤지·투기·폰지 금융

민스키는 5단계 버블 사이클과 함께, 경제가 호황기를 지나며 차입 패턴이 세 단계로 악화된다고 주장했습니다. 이는 **헤지 금융(Hedge Finance) → 투기 금융(Speculative Finance) → 폰지 금융(Ponzi Finance)**입니다.

1단계: 헤지 금융 (Hedge Finance) – 안전한 차입

헤지 금융은 가장 안전한 차입 형태입니다. 차입자는 **현금 흐름(cash flow)**으로 원금과 이자를 모두 상환할 수 있습니다.

예시:

- 기업이 연 수익 100억 원을 예상하고, 연 이자 20억 원 + 원금 상환 30억 원 = 총 50억 원 부채 부담

- 수익 100억 > 부채 50억 → 안전

이 단계에서는 금융 시스템이 안정적이며, 대출 기준도 엄격합니다. 은행은 차입자의 소득·자산·신용 이력을 꼼꼼히 검토하고, 담보 가치를 보수적으로 평가합니다.

2단계: 투기 금융 (Speculative Finance) – 이자만 갚는 차입

경기가 호황을 지속하면, 차입자와 대출자 모두 낙관적이 됩니다. 투기 금융 단계에서는 차입자가 현금 흐름으로 이자는 갚을 수 있지만 원금은 갚지 못합니다. 대신 만기 시 재융자(refinancing) 또는 자산 매각으로 원금을 상환할 계획을 세웁니다.

예시:

- 기업 연 수익 100억 원, 연 이자 80억 원

- 이자는 갚지만, 원금 300억 원은 만기 시 새 대출로 대체 예정

- 전제 조건: 금리가 오르지 않고, 은행이 계속 대출해줘야 함

이 단계에서는 **레버리지(부채 비율)**가 증가하고, 대출 기준이 완화됩니다. 부동산·주식 등 자산 가격이 계속 오를 것이라는 믿음이 퍼집니다.

3단계: 폰지 금융 (Ponzi Finance) – 이자도 못 갚는 차입

폰지 금융은 가장 위험한 단계입니다. 차입자는 현금 흐름으로 이자조차 갚을 수 없으며, 오직 새로운 대출이나 자산 가격 상승에 의존해 생존합니다. 이는 사기꾼 **찰스 폰지(Charles Ponzi)**의 이름을 딴 것으로, 그는 1920년대 “새 투자자의 돈으로 기존 투자자에게 배당을 주는” 사기를 벌였습니다.

예시:

- 부동산 개발사가 연 수익 50억 원, 연 이자 100억 원

- 이자를 갚기 위해 또 다른 은행에서 50억 원 대출

- 전제 조건: 부동산 가격이 계속 올라 최종 매각 시 모든 부채 상환 가능

폰지 금융의 특징:

- 자산 가격 상승이 멈추면 즉시 파산

- 차입자는 “시간을 사기” 위해 계속 빚을 늘림

- 금융 시스템 전체가 거품(bubble)에 의존

3단계 비교표:

| 단계 | 현금 흐름 | 원금 상환 | 이자 상환 | 위험도 |

|---|---|---|---|---|

| 헤지 금융 | 충분 | 가능 | 가능 | 낮음 ✅ |

| 투기 금융 | 이자만 가능 | 불가능 (재융자 필요) | 가능 | 중간 ⚠️ |

| 폰지 금융 | 부족 | 불가능 | 불가능 (추가 대출 필요) | 높음 ❌ |

5단계 사이클과의 관계:

- 잠복~호황 초기: 헤지 금융 지배

- 호황 중후기: 투기 금융 확산

- 도취~이익실현: 폰지 금융 만연

- 공황: 폰지→투기→헤지 순서로 연쇄 파산

심리 곡선 – 안정이 불안정을 만드는 메커니즘

민스키의 가장 혁명적인 통찰은 **”안정 그 자체가 불안정을 낳는다(Stability is destabilizing)”**는 역설입니다. 이는 다음과 같은 심리적·구조적 메커니즘을 통해 작동합니다.

1) 호황 초기 – 신중한 낙관 (헤지 금융)

경기 침체나 금융 위기 직후에는 모두가 조심스럽습니다. 기업은 부채를 줄이고, 은행은 대출 기준을 엄격히 하며, 투자자는 안전 자산을 선호합니다. 이 시기에는 헤지 금융이 지배적입니다.

2) 호황 중기 – 기억의 퇴색 (투기 금융 확산)

시간이 지나고 경제가 안정적으로 성장하면, 사람들은 과거의 위기를 잊기 시작합니다. “이번엔 다르다” “위기는 더 이상 없을 것”이라는 믿음이 퍼집니다. 대출 기준이 완화되고, 레버리지가 증가하며, 투기 금융이 확산됩니다.

3) 호황 후기 – 과도한 낙관과 폰지 금융

장기간의 안정은 극단적 낙관을 낳습니다. “집값은 절대 떨어지지 않는다” “주식은 항상 오른다” 같은 믿음이 상식처럼 받아들여집니다. 투자자들은 위험을 무시하고, 폰지 금융이 만연합니다. 자산 가격은 실물 경제와 괴리되어 급등합니다.

4) 민스키 모멘트 – 갑작스러운 붕괴

어느 순간 외부 충격(금리 인상, 부동산 가격 하락, 기업 부도 등)이 발생하거나, 또는 자체 무게를 이기지 못해 시스템이 무너집니다. 폰지 금융 기업들이 먼저 파산하고, 이는 투기 금융 기업으로 전염되며, 결국 헤지 금융 기업조차 유동성 위기에 빠집니다. 자산 매도가 폭포처럼 쏟아지고, 신용 시장이 얼어붙으며, 공황이 발생합니다.

5) 침체와 회복 – 그리고 반복

정부와 중앙은행이 대규모 구제금융과 금리 인하로 개입하면, 경제는 서서히 회복됩니다. 하지만 이 과정에서 사람들은 다시 신중해지고, 헤지 금융으로 돌아갑니다. 그리고 시간이 지나면… 이 사이클이 다시 반복됩니다.

민스키의 핵심 주장:

자본주의는 본질적으로 불안정하며, 정부와 중앙은행의 개입 없이는 주기적으로 붕괴할 수밖에 없습니다. 시장은 스스로 균형을 찾지 못합니다.

역사 속 민스키 모멘트 – 반복되는 패턴

민스키의 이론은 단순한 추상이 아닙니다. 역사는 5단계 사이클과 3단계 차입 구조가 반복적으로 발생했음을 증명합니다.

1) 1929년 대공황 – 주식 버블의 붕괴

5단계 사이클:

- 잠복: 1920년대 자동차·라디오·전기 보급

- 호황: 1925~1928년 주식시장 꾸준한 상승

- 도취: 1929년 상반기 급등, 마진 거래 열풍

- 이익실현: 1929년 9월 내부자들 매도 시작

- 공황: 1929년 10월 “검은 목요일” 폭락

1920년대 미국은 “영원한 번영(Permanent Prosperity)”을 믿었습니다. 주식시장은 급등했고, 개인 투자자들은 **마진 거래(빚으로 주식 매입)**에 열을 올렸습니다 – 전형적인 투기·폰지 금융 단계였습니다.

1929년 10월 24일, 주식시장이 폭락하기 시작했습니다. 마진콜이 쇄도했고, 투자자들은 주식을 급매각했습니다. 단 며칠 만에 시장은 30% 이상 폭락했고, 이후 3년간 다우지수는 89% 하락했습니다. 수천 개 은행이 파산했고, 실업률은 25%에 달했습니다.

2) 2008년 글로벌 금융위기 – 서브프라임 모기지 버블

5단계 사이클:

- 잠복: 2001년 닷컴 버블 붕괴 후 Fed 금리 1%로 인하

- 호황: 2002~2005년 부동산 가격 급등

- 도취: 2005~2006년 “집값은 절대 안 떨어진다” 광기, NINJA 론 남발

- 이익실현: 2006년 말~2007년 초 주택 가격 정점, 일부 헤지펀드 매도

- 공황: 2008년 9월 리먼 브라더스 파산 → 신용 경색

2000년대 초반, 저금리 환경에서 부동산 가격은 급등했고, 은행들은 **서브프라임 모기지(신용 불량자 주택담보대출)**를 마구 발행했습니다. “NINJA 론(No Income, No Job, No Assets)” – 소득도, 직업도, 자산도 없는 사람에게 대출을 해주는 상황이었습니다. 은행들은 이 대출을 **증권화(securitization)**하여 MBS(주택담보증권), CDO(부채담보증권) 등으로 포장해 전 세계에 팔았습니다 – 전형적인 폰지 금융이었습니다.

2007년, 주택 가격이 하락하기 시작했습니다. 서브프라임 차입자들이 대출을 갚지 못하자, MBS·CDO 가격이 폭락했고, 이를 보유한 은행과 헤지펀드들이 파산 위기에 몰렸습니다. 2008년 9월 15일 리먼 브라더스 파산은 민스키 모멘트의 상징이 되었습니다.

미국 정부는 7,000억 달러 구제금융(TARP)을 투입했고, Fed는 금리를 0%로 낮추고 양적완화를 시작했습니다.

3) 2020년 코로나 팬데믹 – 빠른 붕괴와 빠른 구제

5단계 사이클 (압축판):

- 잠복~호황: 2009~2019년 10년 강세장

- 도취: 2019년 말~2020년 초 사상 최고치

- 공황: 2020년 3월 단 한 달에 -30%

2020년 3월, 코로나19 팬데믹으로 전 세계 경제가 봉쇄되자, 주식시장은 단 한 달 만에 30% 이상 폭락했습니다. 이는 외부 충격에 의한 민스키 모멘트였으나, 정부와 중앙은행의 역대급 개입으로 빠르게 진정되었습니다. 미국 Fed는 무제한 양적완화를 선언했고, 정부는 수조 달러의 재정 지원을 쏟아부었습니다. 결과적으로 주식시장은 불과 몇 개월 만에 회복했습니다.

기타 사례:

- 1997년 아시아 금융위기: 태국·한국·인도네시아 등 외환 위기

- 2000년 닷컴 버블: 기술주 폭락

- 2011년 유럽 재정위기: 그리스·이탈리아·스페인 국가부채 위기

2026년 현재 – 민스키 모멘트가 다가오는가?

2026년 3월 현재, 일부 경제 전문가들은 다시 한번 민스키 모멘트 가능성을 경고하고 있습니다. 우리는 지금 5단계 중 어디쯤 와 있을까요?

우려되는 징후:

1) 역대 최고 수준의 부채 (폰지 금융 확산?)

- 글로벌 부채는 GDP 대비 약 350% 수준

- 미국 연방정부 부채: 35조 달러 이상

- 기업 부채: 사상 최고치

- 가계 부채: 신용카드·학자금 대출 연체율 상승

2) AI 버블 논란 (도취 단계?)

- 엔비디아, 마이크로소프트 등 AI 관련 주식 급등

- 일각에서는 “2000년 닷컴 버블 재현” 경고

- 실제 수익성보다 기대감에 의존한 주가 상승

- “AI는 모든 것을 바꿀 것” = “이번엔 다르다”?

3) 저금리 장기화의 후유증 (투기·폰지 금융 축적)

- 2008년 이후 약 15년간 초저금리 환경

- 2020~2021년 팬데믹 대응으로 유동성 폭발

- “공짜 돈(free money)” 시대의 투기·폰지 금융 확산

4) 부동산 시장 불안

- 중국 부동산 버블 붕괴 (에버그란데·컨트리가든 파산)

- 미국·유럽 상업용 부동산 가치 하락

- 원격근무 확산으로 오피스 빌딩 공실률 급등

5) 지정학적 리스크

- 미중 갈등, 중동 긴장, 우크라이나 전쟁

- 글로벌 공급망 불안

“우리는 지금 어느 단계인가?” 전문가 의견:

- 비관론: “도취 단계 후반 또는 이익실현 단계 초입. 폰지 금융이 만연하고, 언제 붕괴해도 이상하지 않다.”

- 낙관론: “아직 호황 중기. AI는 실제 혁명이고, 기업 이익은 견조하며, 고용시장도 강하다. 조정은 있을 수 있지만 대규모 붕괴는 아니다.”

결론: 확실한 건 아무도 모른다.

민스키 모멘트는 사전에 정확히 예측할 수 없습니다. 다만, 역사는 장기 호황 이후 반드시 조정이 온다는 사실을 보여줍니다.

투자자가 알아야 할 교훈 – 민스키에서 배우는 지혜

민스키의 5단계 사이클과 3단계 차입 구조는 투자자에게 다음과 같은 교훈을 줍니다.

1) “이번엔 다르다”는 가장 위험한 말

도취 단계의 가장 큰 특징은 **”이번엔 다르다”**는 믿음입니다. 역사상 모든 버블은 이 말과 함께 형성되었습니다.

2) 레버리지를 조심하라 (폰지 금융에 빠지지 마라)

빚을 내서 투자하는 것은 수익을 증폭시키지만, 손실도 증폭시킵니다. 자신이 헤지·투기·폰지 중 어느 단계에 있는지 점검하세요.

3) 5단계 중 어디쯤인지 스스로 판단하라

- 언론이 “새 시대” “패러다임 전환”을 외치는가? → 잠복~호황

- 주변 모든 사람이 투자 이야기만 하는가? → 도취

- 회의론자가 조롱당하는가? → 도취

- 거래량이 줄고 가격 상승이 둔화되는가? → 이익실현

- 갑자기 폭락이 시작되는가? → 공황

4) 유동성을 확보하라

위기는 예고 없이 찾아옵니다. 현금이나 즉시 현금화 가능한 자산을 일정 비율 보유하세요.

5) 분산 투자

한 자산에 올인하지 마세요. 주식·채권·부동산·금 등 다양한 자산에 분산하세요.

6) 역사를 공부하라

1929, 2008의 패턴을 이해하면, 다음 위기의 징후를 더 빨리 포착할 수 있습니다.

7) 정부·중앙은행의 역할 인정

민스키는 자본주의가 본질적으로 불안정하기 때문에, 정부와 중앙은행의 적극적 개입이 필수적이라고 주장했습니다. 완전 자유 시장은 환상입니다.

자주 묻는 질문 (FAQ)

Q1. 5단계 사이클과 3단계 차입 구조는 어떤 관계인가요?

A. 5단계 사이클은 자산 가격과 투자자 심리의 변화를, 3단계 차입 구조는 부채 구조의 악화를 설명합니다. 둘은 동시에 진행됩니다. 잠복~호황 초기에는 헤지 금융, 호황 중후기에는 투기 금융, 도취~이익실현 단계에는 폰지 금융이 지배적입니다. 공황 단계에서는 폰지→투기→헤지 순서로 연쇄 파산이 발생합니다.

Q2. 민스키 모멘트는 예측 가능한가요?

A. 정확한 타이밍을 예측하는 것은 불가능합니다. 하지만 5단계 중 어디쯤인지, 폰지 금융이 얼마나 확산됐는지, 레버리지 수준, 자산 가격과 실물 경제의 괴리 등 징후를 통해 위험 수준을 가늠할 수 있습니다. 민스키 본인도 “언제”가 아니라 “왜”에 초점을 맞췄습니다.

Q3. 2008년 금융위기와 민스키의 관계는?

A. 2008년 위기는 민스키 이론의 교과서적 사례입니다. 잠복(저금리) → 호황(부동산 가격 상승) → 도취(NINJA 론, “집값은 안 떨어진다”) → 이익실현(2007년 주택 가격 정점) → 공황(리먼 파산) 5단계를 정확히 거쳤습니다. 서브프라임 모기지는 전형적인 폰지 금융이었고(차입자가 이자조차 못 갚고 주택 가격 상승에만 의존), 증권화로 시스템 전체에 위험이 확산되었습니다.

Q4. 민스키는 자본주의를 반대했나요?

A. 아닙니다. 민스키는 자본주의가 불안정하다고 주장했지만, 이를 관리 가능하다고 믿었습니다. 그는 정부의 재정 정책, 중앙은행의 최종 대부자 역할, 금융 규제 강화를 통해 위기를 완화할 수 있다고 봤습니다. 그는 사회주의자가 아닌 케인스주의자였습니다.

결론 – 안정 속에 숨은 위험을 기억하라

하이먼 민스키는 생전에 주류 경제학계의 변방에 있었지만, 2008년 금융위기는 그의 통찰이 얼마나 정확했는지 증명했습니다. **”안정이 불안정을 낳는다”**는 그의 역설은 단순한 수사가 아니라, 자본주의 금융 시스템의 본질을 꿰뚫는 진리입니다.

5단계 버블 사이클(잠복→호황→도취→이익실현→공황)과 3단계 차입 구조(헤지→투기→폰지 금융)는 역사를 통해 반복적으로 증명되었습니다. 1929년 대공황, 2008년 금융위기, 그리고 수많은 작은 버블들 – 모두 같은 패턴을 따랐습니다.

2026년 현재, 우리는 또다시 장기 호황과 역대 최고 부채 수준, 그리고 “이번엔 다르다”는 낙관론 속에 살고 있습니다. 우리가 지금 도취 단계에 있는지, 아니면 아직 호황 중기인지 확실하게 말할 수 없습니다. 하지만 민스키가 가르쳐준 교훈은 분명합니다.

“호황이 영원할 것이라는 믿음이 가장 위험하다.”

투자자든, 기업가든, 정책 입안자든 – 우리는 안정 속에 숨은 위험을 경계하고, 레버리지를 절제하며, 유동성을 확보하고, 역사에서 배워야 합니다. 민스키 모멘트는 예고 없이 찾아올 것입니다. 준비된 자만이 살아남습니다.

관련 자료:

- 하이먼 민스키 위키백과 (영문)

- 레비경제연구소 – 민스키 아카이브

- Corporate Finance Institute (CFI)

- A Wealth of Common Sense

- 금융 불안정성 가설 원문 (PDF)

내부 링크 추천: